Wer wir sind - Was uns ausmacht

Die Menschen und ihre Verantwortung

Genossenschaftliche DNA und Werte

Nachhaltig an der Seite der Kunden

Wettbewerbsfähigkeit der Partner als Grundsatz

Kundinnen und Kunden begeistern

Expertise im Umgang mit Risiken und Daten

Beschleunigung, Wachstum, Vereinfachung

Login

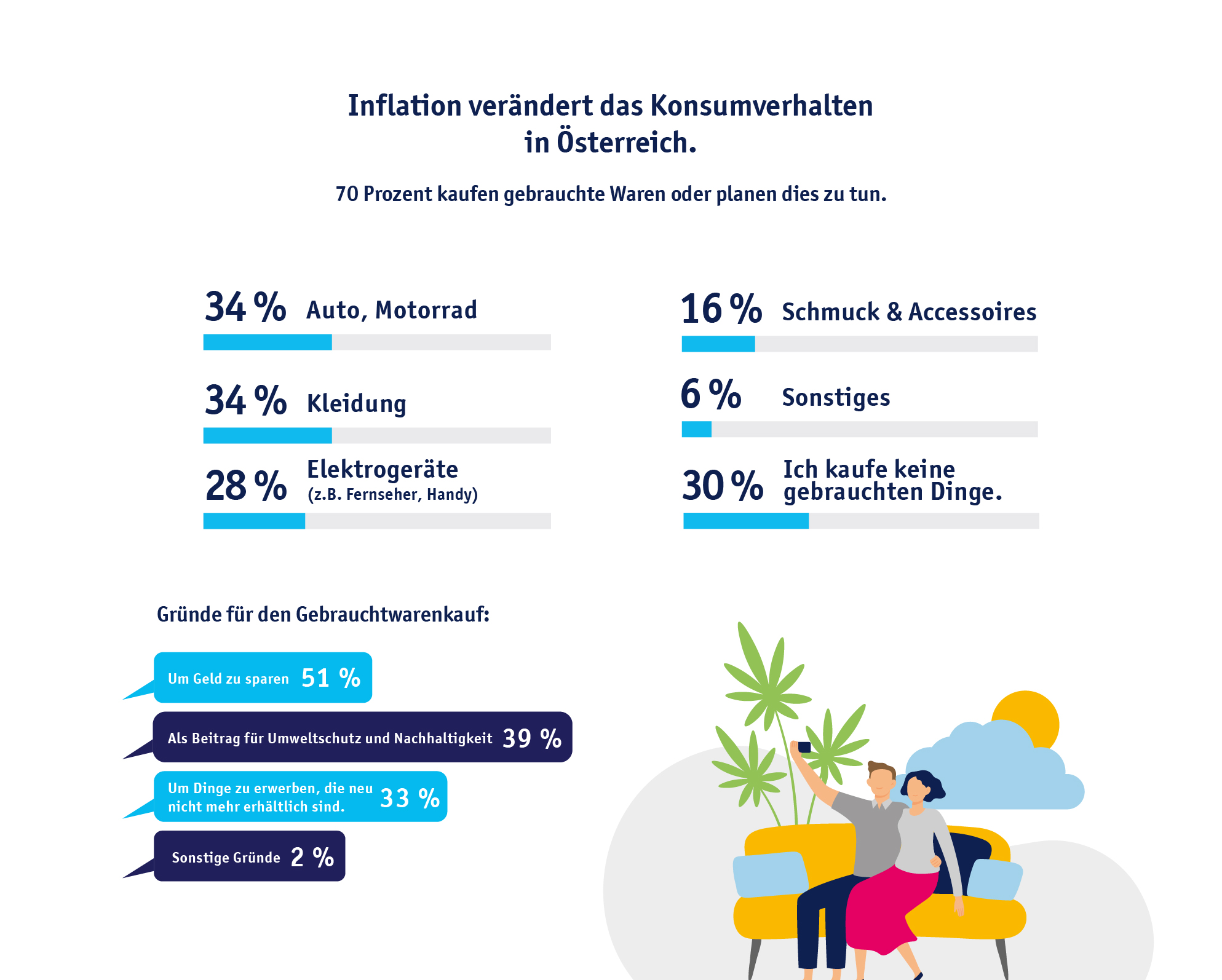

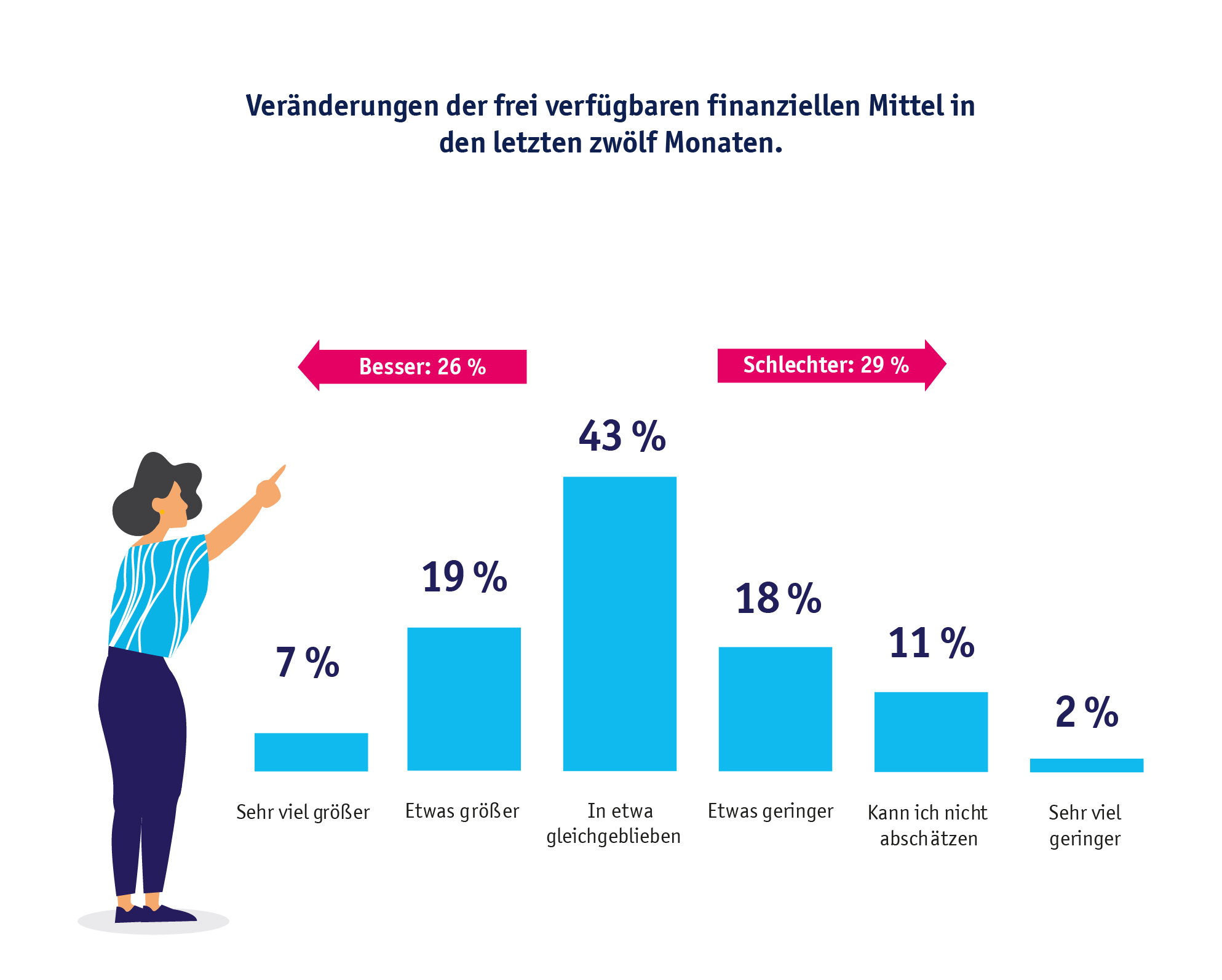

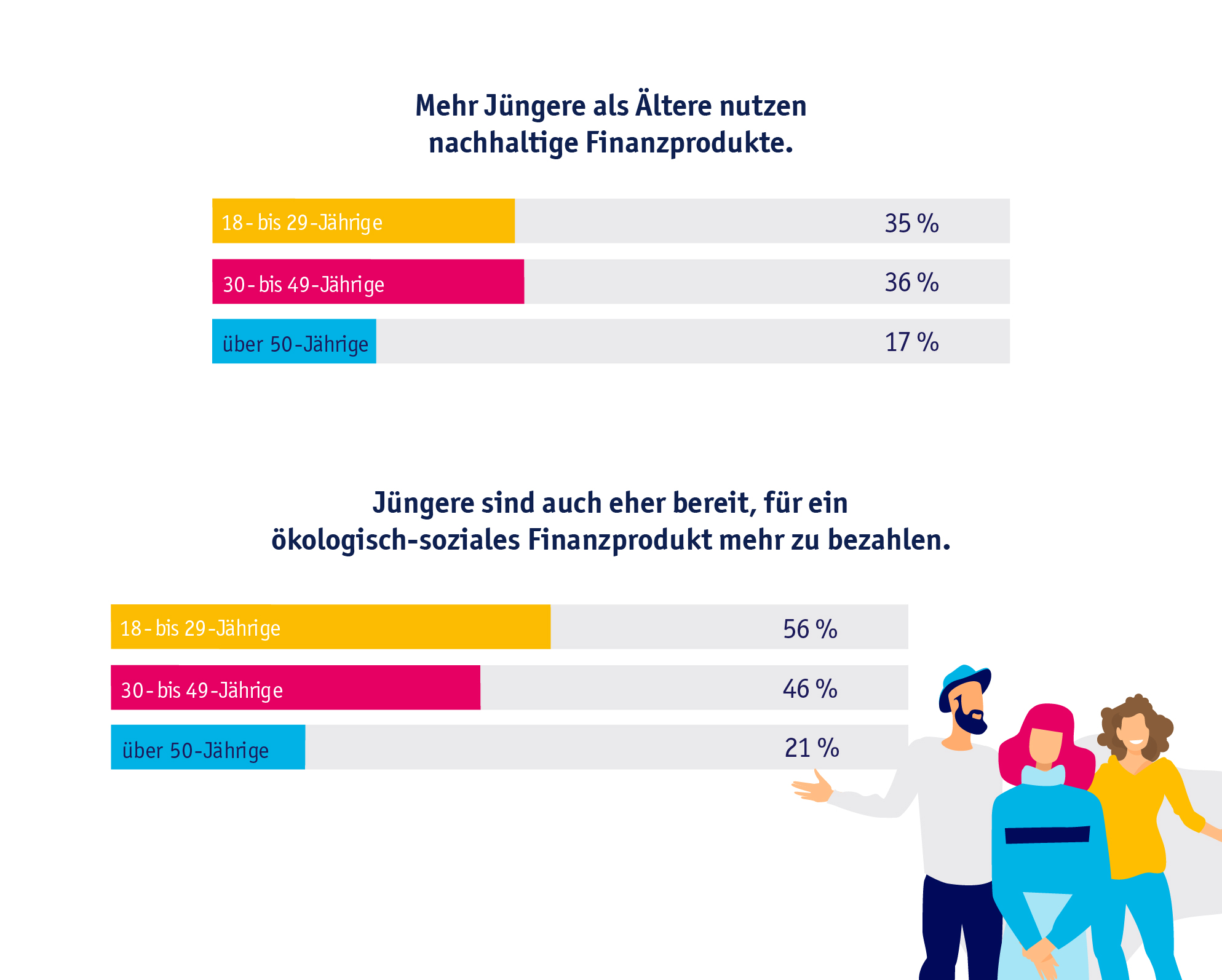

Studie